热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

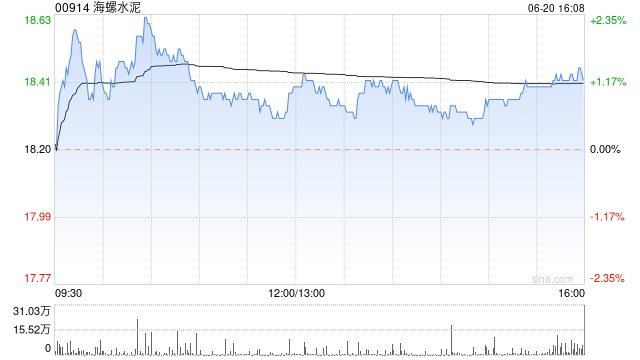

花旗发布研究报告称,维持海螺水泥(00914)“买入”评级,目标价由27港元下调至22港元。

* **某某配资公司:**拥有多年行业经验,提供灵活的配资方案,杠杆最高可达1:10。

公司将于8月27日公布上半年业绩。该行预期上半年净利润同比下降46%,第二季净利润为20.09亿元人民币,同比下降49%。该行调整预测模型以反映近期水泥市场的最新情况。

花旗注意到,由于长江沿线其他企业的竞争行为,华东地区自6月以来的水泥价格上涨已被扭转,而华南地区的价格保持良好。该行预期自9月起出现更多的价格上涨。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 哪个证券股票值得交易

文章为作者独立观点,不代表股票配资开户观点